創業する前には当然経費がかかっていると思います。

それらは経費として処理できるわけですが、その処理方法について解説します。

仕訳は簿記3級で学ぶことですが、実践になると悩んだりします。

エクセルに日付と内容(品目)を表にしておく

最終的に合計額が「創業費」となり、設立時の貸借対照表に記載するとともに、設立日に会計ソフトで入力します。

処理としては

【左】借方 (適用)【右】貸方

で、

【左】創業費 【右】現金

と、左がすべて「創業費」で処理します。仕訳が簡単ですね。

現金がない場合は「未払金」でもOKです(私は未払金で処理しました)

なお、創業費は1期目の損益にはならないので、創業のために要した費用=資産(負債)となります。

創業費(創立費)と開業費

会社設立までの費用を創業費(創立費)といいます。

会社設立後に実際に営業を開始するまでの費用を「開業費」として、1期目の経費ではなく、創業費として資産(負債)に計上することができます。ただし、開業費に計上できるものとできないものがあったりしますので、あまり使いたくないですね。

ただし、スモールビジネスでは一般的に、設立初日から営業開始しますので、開業費は使わず、初日から1期目の経費に計上したほうがわかりやすいです。

創業費の償還

創業費は5年間で分割して経費として処理するか、任意で一括処理するか選ぶことができます。

ややこしいので、1期で経費処理してもいいと思います。赤字だとしても、赤字は繰り越せますので。

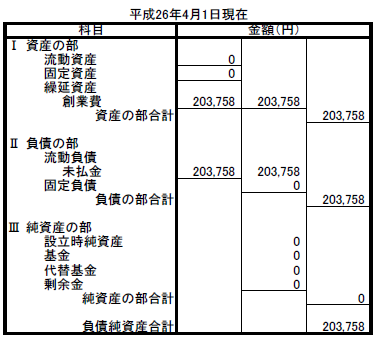

設立時の税務署提出用の貸借対照表

株式会社だったら、設立時の現金がありますよね。

一般社団法人や1円起業だったりした場合は、役員借入金で資産を計上してもいいかもしれませんね。

参考

参考となるサイトはたくさんあります

http://zeirishinagoya.net/column/128.html

http://123k.zei.ac/kamoku/bs/kurinobe-sisan/soukaigyou.html

http://www.satokaikei.com/test/kessan/menu04/001/0706_07.html